中国基金报记者 文夕

硅片在2023年末的非理性下跌,令TCL系的两大巨头业绩同时受到波及。

1月26日晚间,TCL科技和TCL中环先后披露2023年业绩预告。表面上看,作为母公司的TCL科技全年实现了净利润7倍-8.5倍的增长,但这掩盖不了其四季度的失速。

究其原因则为其光伏业务板块的全面承压,即旗下TCL中环业绩在四季度遭遇断崖式下滑。在这一季度中,TCL中环预计净亏损达到13.88亿元-19.88亿元。谈及原因,2023年岁末硅片价格的非理性下跌则成为“祸首”。

面板业务摆脱亏损

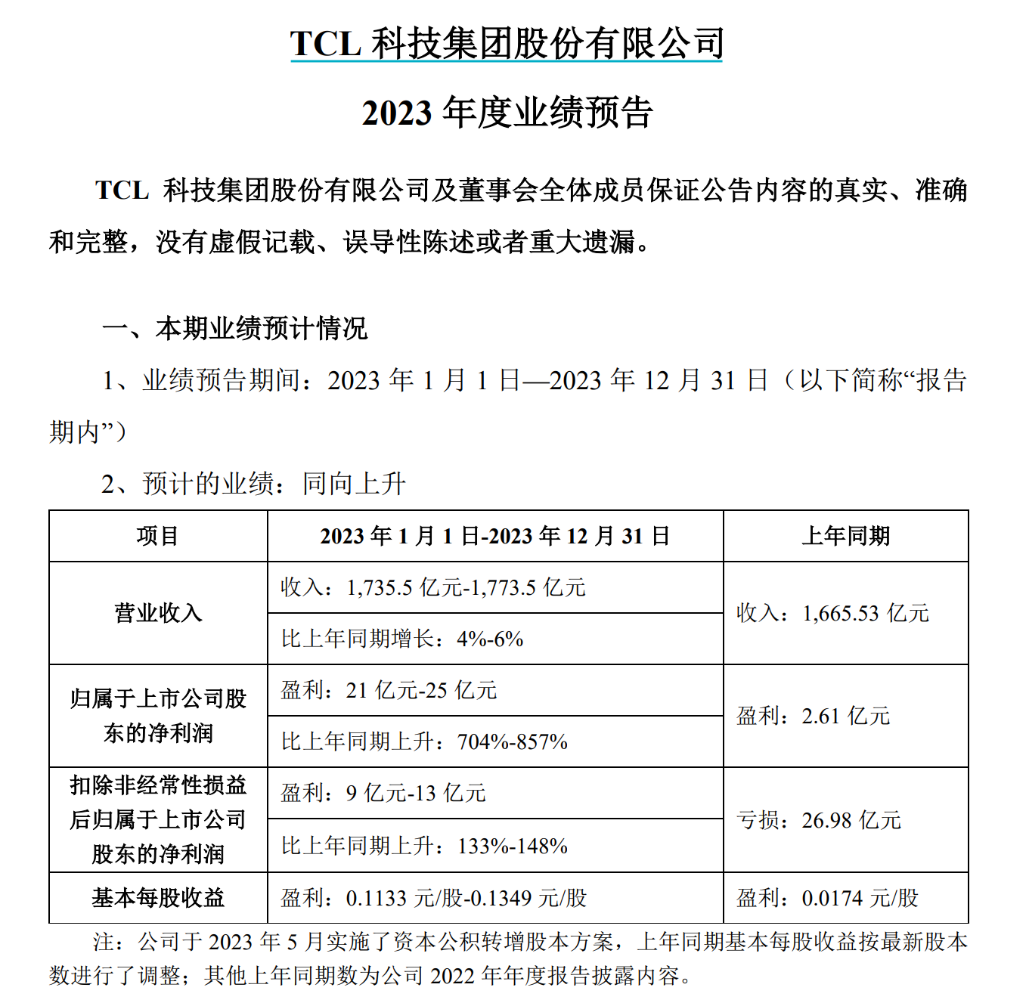

市值超800亿元的面板巨头TCL科技业绩预告显示,该公司预计2023年全年营收为1735.5亿元-1773.5亿元,较上年同期增长4%-6%。

而在归母净利润方面,TCL科技预计在21亿元-25亿元之间。相较于2022年全年归母净利润2.61亿元,TCL科技2023年同比增长704%-857%。不难看出,其较大的业绩增长幅度主要源于2022年较低的业绩基数。

在业绩预告中,TCL科技方面称,半导体显示业务领域,大尺寸行业格局进一步优化,主要厂商盈利能力逐步修复,中、小尺寸新型显示技术和产品应用迎来增长机遇。该公司称,其显示业务上半年亏损34.5亿元,下半年则预计可实现净利润31亿元-34.5亿元。

在2023年,尽管终端市场表现疲弱,但面板厂商近两年维持控产,从源头减少了面板供应输入,从而令自身逐步走出深度亏损泥潭。另一方面,部分整机厂商也通过积极促销实现了库存的去化。

群智咨询预计,在多重因素支撑下2024年电视面板市场有望开启新一轮的上涨周期。该机构预计,一季度开始,面板价格逐步企稳并转入上行通道,二季度预计维持上涨趋势。但该机构同时表示,不可忽略的是,受需求恢复力度有限影响,各尺寸面板价格涨幅有限。

值得注意的是,虽然TCL科技一只“脚”迈出了亏损泥潭,但另一只“脚”却又陷入亏损泥潭。

TCL科技前三季度实现了16.11亿元的归母净利润,以此计算,该公司第四季度归母净利润仅为4.89亿元-8.89亿元。环比第三季度的12.71亿元,TCL科技四季度归母净利润下滑30%-62%。

TCL科技将原因归于另一大业务——新能源光伏业务。该公司称,受产业链价格整体波动下行影响,产业短期盈利承压,其中产品价格快速下行及参股公司股权处置带来的一次性账面亏损,对TCL中环第四季度业绩产生较大负向影响。

光伏业务迈入泥潭

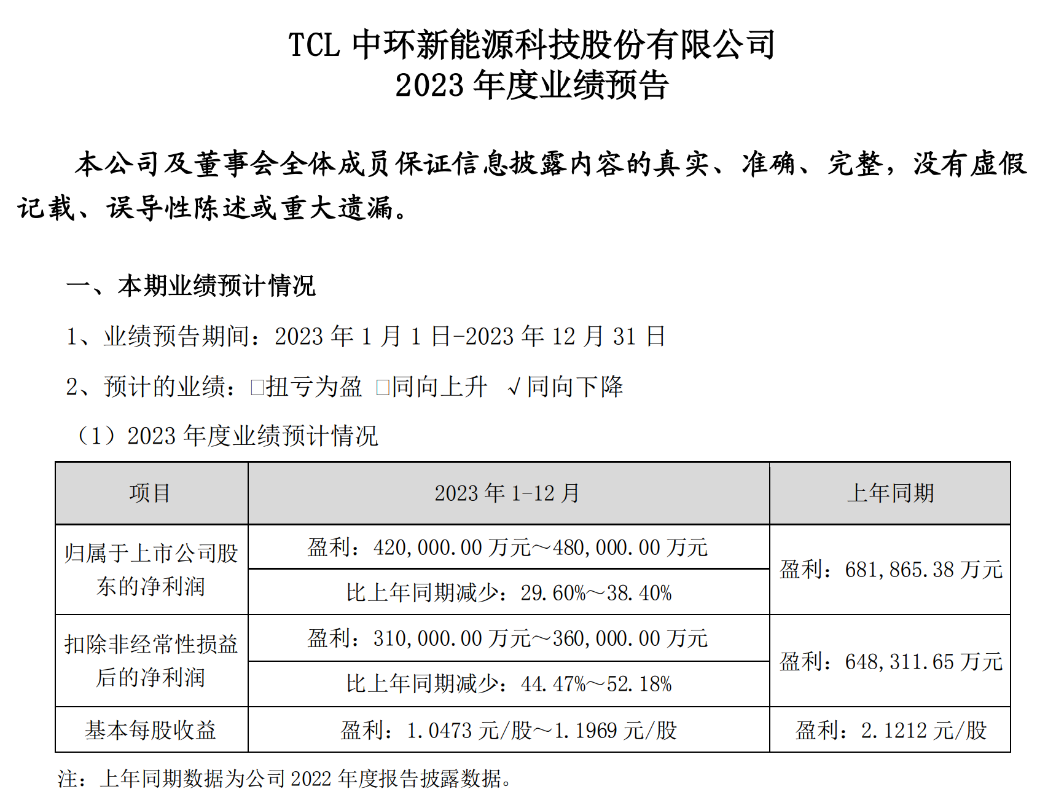

TCL科技的另一只“脚”即为TCL中环。TCL中环同日披露的业绩预告显示,该公司预计2023年归母净利润为42亿元-48亿元,同比下降29.6%-38.4%。

要知道,在前三季度,TCL中环归母净利润达到61.88亿元,单第三季度便达到16.52亿元。以此计算,TCL中环第四季度预计亏损13.88亿元-19.88亿元。

对于第四季度业绩断崖式下滑,TCL中环方面解释称,随着光伏产业链各环节产能的释放,终端装机和上游供应走向失衡,产能扩张导致竞争博弈加剧,产业链价格波动下行,利润空间进一步压缩。

该公司同时表示,N型技术产品快速迭代,行业产能面临结构性调整,落后产能面临停产出清。另外,各国出于能源自主可控的诉求,持续出台政策扶持本土光伏产业链制造业,加剧光伏制造本土化与贸易逆全球化趋势,给市场环境及经营带来诸多不确定性。

其实,导致TCL中环四季度业绩快速下滑的最为关键因素是,2023年光伏产业链价格整体呈波动下行态势,第四季度主要产品价格快速下跌至非理性区间,造成公司主营业务盈利能力承压;同时,产品价格快速下行及参股公司股权的处置带来的一次性账面亏损对该公司第四季度业绩产生较大负向影响。

实际上,2023年岁末的硅片赛道可谓惨烈。就在2023年12月28日,硅业分会在2023年最后一次公布硅片市场行情时透露,M10单晶硅片(182mm/150μm)成交均价为1.92元/片,N型单晶硅片(182mm/130μm)成交均价为2.18元/片。

而在11月16日,硅业分会所公布的M10单晶硅片价格还是2.39元/片,而N型单晶硅片成交均价为2.4元/片。而且,有意思的是,TCL中环在9月底曾公布过一次硅片出货价,至今再未更新过价格。公司当时公布的内容是:P型M10硅片(182mm/ 150μm)价格为3.1元/片。

也就是说,仅仅在两个月时间内,P型M10硅片价格即跌去近四成。如果与2022年底硅业分会公布的5.41元/片价格相比,降幅则更令人咂舌。

有业内人士曾向记者表示,当前大部分P型电池片产能已陷入亏损状态,减产出清动作频发,部分头部玩家也只能通过自产、代工等方式勉强维持产线运转。而对上游硅片,特别是P型硅片的需求将会降至冰点。

硅业分会方面也预计,根据供需两端的情况,短期内由于电池备货刺激,需求会有所提升。但其预计,硅片2月整体上行空间不大。而且从长期来看,库存压力将推动硅片企业有随时减产的风险。

")

")

")

")